Az autóipari beszállítók nyeresége a növekvő költségek közepette tovább csökken – veszélyben az ellátási lánc

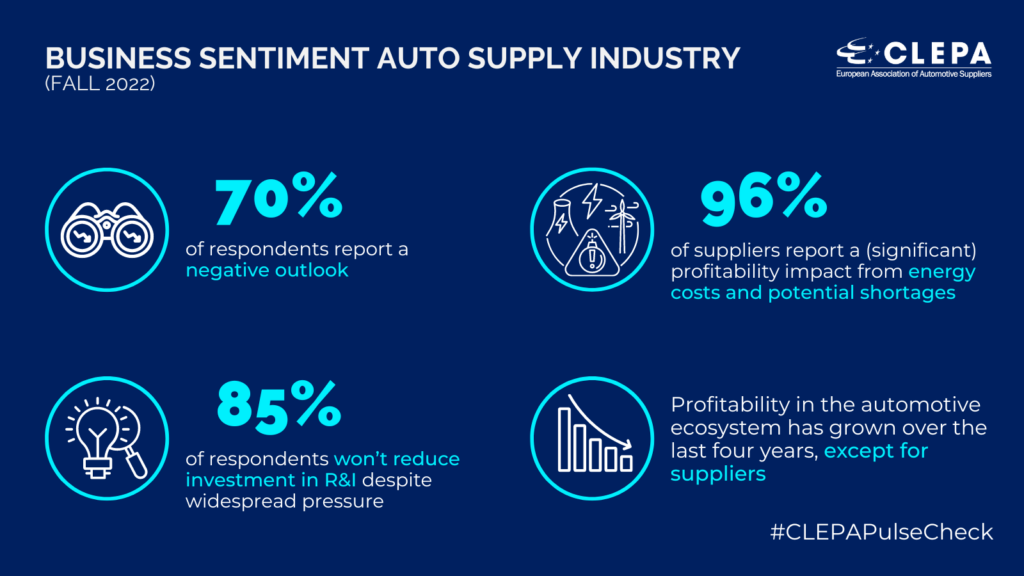

A 12. Pulse Check felmérés azt mutatja, hogy a termelési költségek optimalizálása és más rövid távú intézkedések ellenére a beszállítók 23%-a veszteségre számít ebben az évben. 2023-ra a kilátások még borúsabbak, 27%-uk veszteséggel számol. Az aggodalom tükröződik a jövővel kapcsolatos általános hangulatban is: a válaszadók 70%-a negatív kilátásokról számolt be, míg 2018 őszén mindössze 18%-uk érezte ezt.

„A Pulse Check egyértelműen dokumentálja az autóipari beszállítókra nehezedő nyomást, amely télen még rosszabbra fordulhat. Mivel a beszállítók közel 70%-a jóval 5%-os EBIT-margin alatt működik, a zöld és digitális átállás finanszírozása egyre nagyobb kihívást jelent. A beszállítók szilárdan ragaszkodnak a K+I kiadások iránti elkötelezettségükhöz, de ha az EU-ban megfizethető energiához nem jutnak hozzá, és az inflációból eredő teher méltányos megosztása nem valósul meg az ellátási lánc mentén, az ágazat versenyképessége és az innováció sebessége csökkenni fog” – mondta Benjamin Krieger, a CLEPA főtitkára.

Ez a kilátás a folyamatos nehézségekből és fenyegető veszélyekből fakad: a beszállítók 96%-a arról számolt be, hogy az energiaköltségek és a lehetséges hiányok jelentős jövedelmezőségi hatást gyakorolnak. Az alapanyag-infláció a beszállítók 85%-át érinti, míg a félvezetőhiány továbbra is jelentős hatással van a megkérdezett beszállítók 65%-ának haszonkulcsára.

Az iparág egyik fő kihívása a növekvő költségek méltányos megosztása. A beszállítók körülbelül 80%-a nem, vagy csak korlátozott mértékben kap kompenzációt a járműgyártóktól a növekvő energia- és fuvarköltségekért vagy az ellátási lánc megszakadásaiért, míg 42%-uk küzd a nyersanyagköltségek kompenzációjával.

A beszállítók korlátozott képessége arra vonatkozóan, hogy áthárítsák a megnövekedett termelési költségek minimum egy részét, sokak számára nagyon kritikus – egyesek még a kisebb beszállítók vagy a szomszédos iparágakba költöző beszállítók csődjétől is tartanak –, ami az egész autóipari ökoszisztéma integritását veszélyezteti. A széles körben elterjedt nyomás ellenére a válaszadók 85%-a nem fogja csökkenteni a K+F-beruházásokat a veszteségek kompenzálására, ami azt mutatja, hogy az autóipari beszállítók elkötelezettsége továbbra is erős az új mobilitási megoldások iránt. A kérdés tehát az, hogy a jelenlegi gazdasági kilátások ismeretében meddig lesz ez fenntartható. Az innovációs beruházások csökkentése súlyosan aláásná a mobilitási átmenetet, valamint az ágazat hosszú távú versenyképességét és növekedését.

A teljes autóipari ökoszisztémát tekintve az elmúlt négy évben a beszállítók az egyedüliek, akik csökkenő jövedelmezőségi rátát regisztráltak az értéklánc mentén, miközben az OEM-ek, a kiskereskedelmi és az utángyártók jelentős javulást könyvelhettek el a jövedelmezőségben 2017 és 2022 között.